上个礼拜天,窝在沙发里头刷手机,正愁手头那点闲钱咋办,存银行利率低得可怜,买股票又怕被割韭菜。突然给我推了个“AI智能理财顾问”的广告,说能根据我的情况量身定制方案,24小时在线,还不带情绪化交易。哎呦,这不就是为我这种理财小白准备的嘛!

说实话,一开始我挺激动的。你想啊,以前去银行找理财经理,人家看你那仨瓜俩枣的爱答不理,说话还文绉绉的,什么“净值化管理”、“利率走廊”,听得我脑瓜子嗡嗡的。这AI多好,我问啥它答啥,态度还好,不会因为我问“余额宝和银行定期哪个好”这种土鳖问题就翻白眼。

现在这玩意儿是真火,我看新闻说好多平台都升级了,像啥“AI小顾”、“京小贝”的,据说都进入2.0时代了-1。不光是简单的你问我答,人家背后有个“总指挥”,能调动一堆专家智能体给你干活儿-1。听着挺玄乎,说白了就跟请了个不吃饭不睡觉的私人管家似的。

这AI管家,到底靠不靠谱?

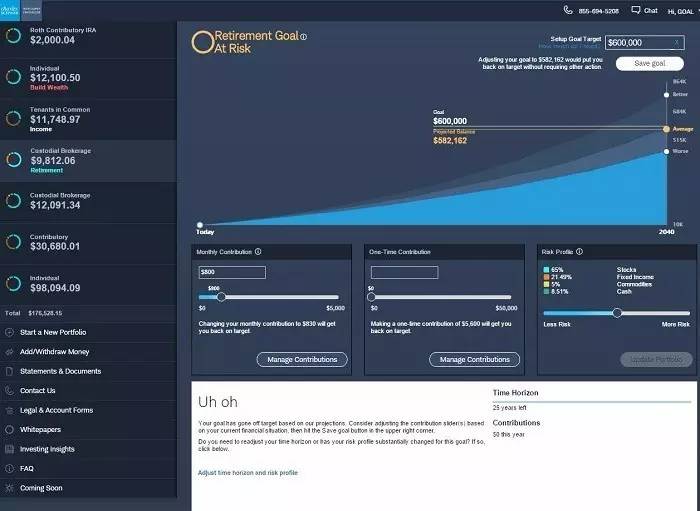

刚开始用那几天,我简直觉得捡到宝了。我问它:“手头有20万,咋整?”它噼里啪啦给我出一份报告,什么股票配多少、债券配多少,讲得头头是道。最关键的是快啊!比我自己上网瞎搜强多了。有个调查说,82%的人跟我一样信得过AI给的建议,76%的人真跟着操作了-4。为啥?不就是图它快、图它不问那么多废话嘛!63%的人就是冲着这速度去的-4。

我那会儿心里美滋滋,觉得离财务自由不远了,心想这AI取代理财顾问的时代总算来了,再也不用看银行经理那皮笑肉不笑的脸了。你想啊,AI能同时处理几百万个账户,给它喂的数据越多,它就越懂你。它能通过你平时点外卖、买机票、还信用卡的记录,推算出来你啥时候该攒钱结婚,啥时候该给孩子存学费-6。这洞察力,人类经理拍马也赶不上啊。

可劲儿用了一段时间,发现问题了

但是,话又说回来,用久了总觉得差点儿意思。

有一回股市大跌,我心慌得不行,赶紧打开APP问AI咋办。它倒是秒回,巴拉巴拉给了一堆宏观分析,什么“市场短期波动属正常现象,建议坚持长期投资理念”。这话说得滴水不漏,跟没説一样!我当时就急了,我缺的是这个道理吗?我缺的是有人拍着我肩膀跟我说“别慌,老娘见过的风浪多了,这点跌幅算个屁”!

这就引出一个大问题。有研究说,其实AI在给建议的时候,特别是那些大模型,骨子里偏保守-5。它们被训练得规规矩矩,碰到风险就躲。有个研究算了一笔账,要是完全听AI的,因为配置股票太少、存钱太多,十年下来可能少赚一辆小汽车的钱-5。哎哟喂,这哪是替我理财,这是替我“守财”呢,而且守着守着还缩水了。

而且我发现,AI它不懂啥叫“人情世故”。它记性好,能记住我的风险测评分数,但它记不住我那天因为发了奖金心情好想激进一把,也记不住我因为要买房那种患得患失的感觉。现在虽然有些AI在学“长期记忆”,能记住你聊过的话-10,但它还是没法真正理解,为啥你去年敢玩心跳,今年就怂成狗。

到底能不能取代?我跟它“处”出感情了

所以,你现在问我,AI取代理财顾问这事儿靠谱不?

我的想法变了。刚开始我觉得AI是来“取代”的,现在我觉得它是来“救场”的。特别是对那些没啥钱但又需要专业建议的普通人,AI简直是救星。以前你去私人银行,人家门槛百万起,现在通过AI,几千块钱也能享受到过去大户人家才有的资产配置服务-10。这就是金融平权,咱小老百姓也能活得明明白白。

就像京东财富那个负责人说的,AI取代理财顾问里的那些繁琐活儿,把服务边界重新定义了-9。AI负责“算”,把那些海量的数据、K线图、研报都啃干净,然后给出最优解。而人呢?负责“断”,特别是碰上那种关乎家庭命运的重大决定,比如孩子出国、父母生病,这时候需要一个有温度的人,一个能理解你焦虑的人,帮你权衡利弊-7。 AI再牛,它也没法替你承担那份对未来的恐惧。

我现在跟我的AI理财搭子处得挺好。平时小打小闹,买点基金定投,我让它盯着,有啥风吹草动告诉我。碰上真拿不准的,比如要不要提前还贷这种大事儿,我还是会约个真人顾问聊一聊,喝杯咖啡,看看对方是不是跟我投缘。这种感觉,就像开车,AI是那个越来越聪明的自动驾驶,但我还是得握着方向盘,脚搭在刹车上,随时准备接管。

说到底,机器越来越像人,那是科技;人越来越像机器,那可就真没劲了。

好了,以上就是一个普通老百姓鼓捣AI理财顾问的一点心里话。估计跟我有同样困惑的兄弟集美们不少,我模拟了几个网友的问题,咱们一块儿探讨探讨,也当帮我解解惑。

网友“奋斗的韭菜”问:

我手里就几万块钱,去银行找理财经理人家根本不当回事儿。用这个AI理财,真能管好我这仨瓜俩枣吗?会不会越管越少啊?

我的回答: 嘿,你这问题问到点子上了!我觉着吧,恰恰是咱们这种“小散”,最适合先用AI练手。你想想,以前那些高深的量化模型、资产配置理论,都是伺候大户人家的。现在呢?因为AI,这些工具成本下来了,就跟当初电脑从几万块一台降到几千块一样,开始飞入寻常百姓家-10。

你看那些平台,比如京东财富,2025年指数基金规模增长了105%,为啥?就是因为AI能帮咱们这种普通人,从几千只基金里快速筛选出合适的,不再是以前那种“千人一面”的大路货,而是真能做到“千人多面”-9。当然了,会不会变少,关键还得看你自己。别把AI当神仙,把它当个“参谋”。它能帮你算哪支基金手续费低、哪个组合风险更匹配你,但它不能保证你稳赚不赔。你就把它当成一个特别勤快、随叫随到的助理,拿不准的主意,最后还得你自己拍板。用好了,它是你的“省钱小助手”;用不好瞎操作,那谁也拦不住。

网友“稳健型选手”问:

我看文章里说AI建议偏保守,我本身就是个不爱冒险的人,那是不是用AI正合适?还有,我总担心这玩意儿会不会出BUG,把我密码弄丢了或者钱算错了?

你的担忧太正常了,我一开始也怕这个。 首先说保守这事儿,确实有研究说Gemini和ChatGPT这类大模型,给的股票配置建议比真人顾问要低,更倾向于持有现金和债券-5。对你这种天生稳健的人来说,可能确实对胃口,起码晚上睡得着觉。但你也得留个心眼,市场好的时候,过度保守就等于踏空,那也是隐性损失-5。

再说安全这事儿,现在金融机构比你更怕出事儿。它们现在搞的叫“企业级AI”,不是你在网页上随便玩的那种。我研究了一下,现在有那种给银行用的AI中间件,搞了“多层安全沙箱”,就跟隔离病毒似的,把AI关在笼子里跑,就算它发疯也伤不到你的核心数据和钱-10。还有管理员24小时用“上帝视角”盯着呢-10。而且,真正涉及转账、大额赎回这种操作,最后一步肯定得你自己生物识别确认,或者还要人工电话复核-10。所以,技术漏洞的概率在降低,反倒是咱们自己得小心,别被网上那些假的“AI理财”APP给骗了,那才是真危险。

网友“人间清醒哥”问:

你说的这些我都懂,我就是那个干理财的。我就想听句实话,这玩意儿是不是迟早得让我们这帮人下岗?我现在是该转行还是咋的?

哈哈,老哥,别慌!我看完一圈资料,反而觉得咱们这行更有奔头了,只要咱愿意变。 AI现在干的活儿,本质上是在给咱们“减负”。你想啊,以前咱们多少时间花在写日报、整数据、看那些没完没了的研报上了?有个概念叫“投顾智能体2.0”,这些脏活累活以后AI全包了,比如中关村科金的“财富助手”,就是帮投顾快速精准推荐产品,让客户满意度都提升了9.8%-2。原来一个投顾最多服务100人,有了AI助手,以后深度服务500人甚至上千人都有可能-10。

所以,将来咱们的角色要从“推销员”变成“家族管家”+“心理按摩师”。AI负责“对不对”(数据对不对、策略对不对),咱们负责“好不好”(这策略适不适合客户当下的心情和家庭变故)。客户在熊市里扛不住要割肉的时候,AI只会冷冰冰地重复“请坚持长期投资”,这时候就得靠咱们老哥递根烟,喝顿酒,用人情世故把他劝住-7。这本事,AI下辈子也学不会。所以啊,与其担心被取代,不如想想怎么把AI当小弟使,让它给咱们搜集情报,咱们去搞定那些复杂的人心。这行以后的门槛,不是会不会算,而是会不会“处”。